�AӋ�w顰 IoT���İ댧�w�M���ĝB�ʌ���2019���7�����L��2025���12����

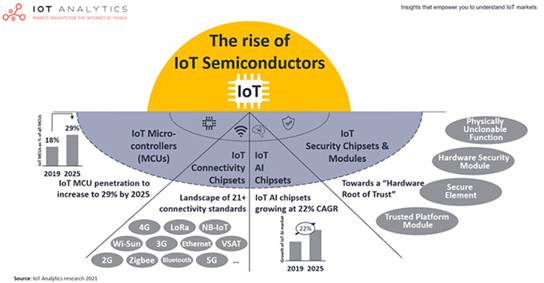

�Ƅ����W�댧�w�lչ���Ă��P�IҪ���ǣ�MCU���B��оƬ��AIоƬ�Լ���ȫоƬ��ģ�K��

���WоƬ�������ռ�����ʹоƬ�����̸����Pע���͵����WҪ�����磬�����ģ���С�ߴ磬���ð�ȫ�ԣ�

�O�������̑�ԓ�����������Tᘌ����W�OӋ����оƬ��

IoT Analytics�����W��IoT�����I4.0���Ј����������������I���ṩ�̣��������W�댧�w�Ј��M���ˏV�����о����J��оƬ�ڼ��g�I��ı��F������

IoT Analyticsۙ�w�Fȫ��30�����댧�w��˾���M�ǰ댧�wָ�������^ȥ���������L��5������2016��1�µ�80��Ԫ���ӵ�2021��1�µ�416��Ԫ����ԓָ�����H�p�ɓ����˼{˹�_��ָ������ͬһ�r�g���������L��2.8������߀�������������gָ����������Ӌ�㣨SKYYָ����ͬһ�r�g���������L��3.5������

�댧�w�������I�ȵļ��g�I��

�댧�w��˾�@�N�@�˵ărֵ���F���Ԛw�����S�����ء�IoT Analytics��ϯ���й�Knud Lasse Lueth���о��Y���l���uՓ�f������ֵ��ע����ǣ�ԓ�ИI�яďĎN���d���g�ĸ�����߃rֵ�İ댧�w�M���������Ы@�����P�I�����ذ������������Ƅ�ͨ�ţ��Α��Ͱ��Ԅ��{���܇���Լ����W��IoT���O��Ŀ������L����

IoT Analytics��������Satyajit Sinha�a���f���������҂��Ĺ�Ӌ�����S�����W�O���B�Ӕ�������2015���36�|���ӵ�2020���117�|����2025��ף��҂��A�y��������300�|�����W�B�ӡ����W�댧�w�Ј����d���V�����漰������ИI�I�������I����܇����Դ�����I�Լ��t����������

��������T�������ֱ����^С�ğo�����֮����M���W�O��������e�ߣ��@��ʹ����ǰ�]���������W�O��Ďҹ�˾�M�����W���Bϵ�y�����磬�S�������֙C�����̣���

��ǰ�����W�O�䱬ըʽ���L���^�m�Ƅ����W�댧�w�Ј����������ڮa����ߵ���r���Mһ���ƄӰ댧�w���¡�IoT Analytics�P�ڴ����}��������A�y��IoT�댧�w�M���Ј�����2020���330�|��Ԫ���L��2025���800�|��Ԫ���_��19���ďͺ������L�ʡ��e�ǣ������Ă��M�����ɞ��˂��Pע�Ľ��c��IoT��������MCU����IoT�B��оƬ�M��IoT AIоƬ�M�Լ�IoT��ȫоƬ�M��ģ�K��

�Ƅ����WоƬ�lչ���Ă��P�IҪ��

IoT Analytics��IoTоƬ���x����ԆΪ���ͬ��IoT�O�������IoT�O��Ĺ�������ؕ�I����ЩоƬ�M������ˣ�һЩоƬ�M������IoT�Ę˜ʡ�

�҂����о������������Ă�����dz���Ҫ��

1.���W��������MCU��

�c�S���������g���}�෴�����W����һ�M���͵������͑��ó��������@Щ���ó�����Ҫ��ͬ���e�����ܺ��ܡ�ͨ����MCU��������MPU���dz��m���ṩ������`���ԣ����磬��̎���������棩��ͬ�r�鑪�ó����ṩ�dz�������Ӳ���x����Ȥ��څ����IoT MCU�F���ѽ���ͨ��MCU��׃��ijЩ�ض���IoT���õ�MCU�����磬��2020����ļ��ȣ��������Ƴ���S32K3��܇IoT MCU��ϵ�С�

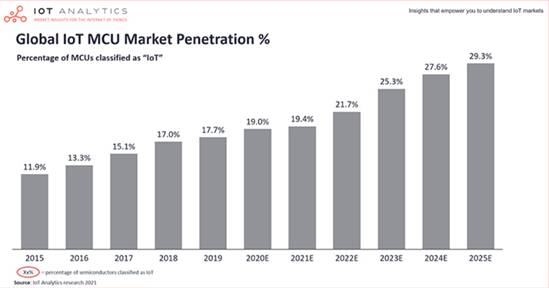

�����@Щڅ�ݣ�IoT Analytics�AӋIoT MCU��һ��MCU�Ј��еĝB�ʌ���2019���18�����L��2025���29�����e��32λMCU�����磬������֪��Raspberry Pi������IoT���õ�����x��

2.���W�B��оƬ�M

���W�B��оƬ�M���������W�B���O��ĺ��ģ��������������WоƬ�Ј��I��2020��ռ�������W�댧�w��35�������������ȱ��ȫ���J�����W�B�Ә˜ʣ��Լ����Բ�ͬ�����͑��õIJ�ͬҪ�����˸��N���ӵ��B���x헡�

IoT Analytics�_��21�N��Ҫ�ģ��İ댧�w�ĽǶȁ��������W�B�Ә˜ʣ����а�����C���W������3G��4G����WLAN������Wi-Fi�����о��B�ӡ�

��CоƬ�M�����W�B��оƬ�M���Ј����L��������Ҫ���á� IoT Analytics�AӋ����5G�����ڵ����t�ߎ���IoT���ã���LPWA�����ڵ��ģ��͎������ͳɱ����W���ã������^��C/LPWA�S�ɺ�δ�S��LPWA���g���Ƅ����@һ�Ј�������LoRa��оƬ�M�ͻ���NB-IoT��оƬ�M���^�m�����@һ�Ј���

�o������W��WLANоƬ�M���µ�Wi-Fi 6��Wi-Fi 6E�˜��ӣ��@Щ�˜ʞ����WWi-FiоƬ�M�Ј������˸����L�C���� Wi-Fi 6������������������Wi-Fi 5���ı�����˞鎧��Ҫ����ߵ�IoT���ã������^��ʽAR���ã����_�˴��T��

�{����IoT�{��оƬ�M�Ј�Ŀǰ�����l�͊ʘ��Լ��������ܼҾӵ��O���Ƅӡ������^�µ�Bluetooth 5оƬ�M�Ј���Ҫ��ע��IoT���ó���ͨ�^�Ř˺ͻ���λ�õķ��գ������Y�a��ۙ����ᘌ��������ó���������ĸ����`���ԣ�ʹ���d���óɞ���ܡ�

3.���W�˹�����оƬ�M

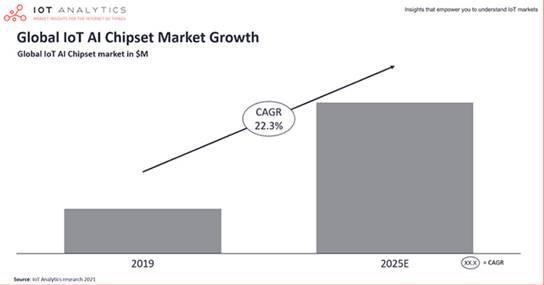

�S�����ó���������s�Ĕ�����������ϣ�����r�M���@Щ������������������@�����W߅��Ƕ��ʽAIоƬ�����Խ��Խ�ߵ�����IoT Analytics�AӋ��2019-2025���g��ȫ��IoT AIоƬ�M����22���ďͺ������L�����L���@�N���L�������N��ͬ��͵�оƬ�M�ṩ�IJ���Ӌ���ӵģ�GPU��ASIC��FPGA������FPGA��AIоƬ�M�������Լ�5G�r�������P��Ҫ���@ЩоƬ�����ڜp�����t�����ƃȴ��L����ʹ�O��֮�g��ͨ�Ÿ��ӹ��ܡ����y�ϣ���������ʹ��FPGA����CPU���o����������

���ǣ�������T��Microsoft֮Ĺ�˾�_ʼ�ڸ�����̫�Wֱ���B�ӵ�FPGA������CPU�Ĕ���·����ʹ��FPGA��

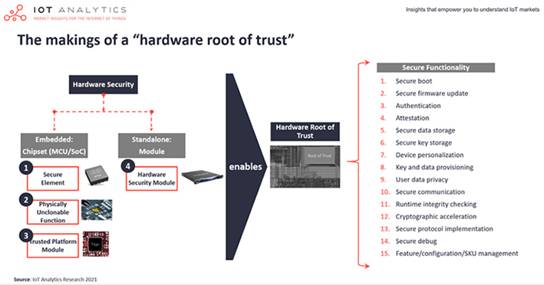

4.���W��ȫоƬ�M��ģ�K

�����Z�����ġ�2020�����{����桷�����W�O��F��ռ�^�쵽���ܸ�Ⱦ�O���32.7������2020�꣬���W�ж����~������100�������W�O�����{������Ҫ��ȫ��Q�����IJ����{�������S����r�£����yܛ����ȫ�Ԍ������w��ȫ���wϵ�����Dz���ġ���ˣ�������Ҫ�_����߅���O�䵽�ƵĔ������Լ�Ӳ���İ�ȫ��

�M�ܹ�˾ͨ���ڌ��FǶ��ʽӲ����ȫ�Է����ж�N�x�����C������MCU / SoC���e�ό��F�������ȡ�ģ���������S������ȫ�����^�Ȳ��������@����ͨ�^����ȫԪ�أ�SE�����������ɿ�¡���ܣ�PUF������Ƕ��ʽϵ�y����ɡ�

��һ����Ҫ�İ�ȫ�����ǰ�ȫ�^��/ PUF�еġ����ע�롱�ͼ�����耹������Դ_���O��İ�ȫ���ݣ����������O��Ȳ��Լ����O�䵽�ƵĔ������İ�ȫͨ�����@�N���Ɍ��F�˾��зnj��Q���ܵġ�Ӳ�����θ�������߀���оƬ���ƵĔ�����ȫ�������˰�ȫͨ�����Ķ��_�����o�B�����͂�ݔ�����İ�ȫ�ԡ�

���Y

���W�댧�w�Ј���̎�����A�Ρ��S�����w顰IoT���İ댧�w�M���ĝB�ʲ����������T��IoT MCU��IoT�B��оƬ��IoT AIоƬ�M��IoT��ȫоƬ�M�����}��δ�팢׃��Խ��Խ��Ҫ�ꡣ���y���댧�wָ������δ�������������5�������ǿ��Կ϶����ǣ����W�������κΕr���ɞ��@Щ�댧�w��˾���������������ṩ��Ҫ���I�ձ��l�c��