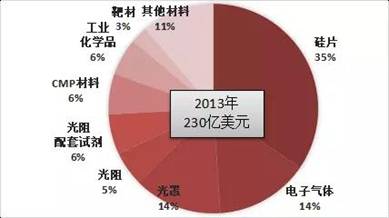

�댧�w���A������Ϻ;��A����a(ch��n)���ܲ��ɷ֣������S����؛Ƭ��(sh��)���L���댧�w������ϠI��Ҳ��2013��230�|��Ԫ���L��2016���242�|��Ԫ����ͺϳ��L�ʼs1.8%���ļ���пɿ����辧�A�N��ռ����2013��35%����2016���30%��

�c���M�Ƴ����P�Ĺ����������ԇ��(�Á������ع��|(zh��)���Ͷ����ع�����ď��s��)���Լ��^���MWafer��������CMP�Ƴ����P�����N��ռ�Ȅt��������Ҋ�@���������������L�����M�Ƴ̵��P(li��n)���ஔ�ߡ�

�D��2013���c2016�꾧�A�S������Ϸ�ռ��

���⣬��2016�꾧�A������Ϸ��ռ�ȿɿ������辧�Aռ������30%���S���������ܽK�˙C��оƬ���ܵ�Ҫ����ߣ����辧�A�|(zh��)����Ҫ��Ҳͬ���������ټ���Ħ�����ɺͳɱ������(q��)ʹ���辧�A��(w��n)�����ߴ緽��l(f��)չ��Ŀǰȫ�������辧�A�ߴ���Ҫ������300mm��200mm����؛ռ�ȷքe�_70%��20%��

�Ĺ辧�A��e�������Ҫ���L����300mm������Ҳ�C���ھ��A�����У��^���M���Ƴ�߀����Ҫ��������L��Դ�����⣬�辧�A��2013��2016���؛��e��ͺϳ��L���_5.8%�����ڹ辧�A�a(ch��n)�I(y��)ͬ�r�ڵĠI�ճ��L�ʣ���Ҋ�辧�Aƽ���r���@���»���

���ڹ辧�A�Ǿ��A�������Ҫ���ϣ��ڴ�݆�댧�w�a(ch��n)�I(y��)�ͮd�У��e�����Ї�оƬ����S�e�O�U���a(ch��n)���£��AӋ���ڃ�(n��i)�辧�A�a(ch��n)�I(y��)��ͬ�����档

����(j��)2016��ȫ����Ҫ�辧�A�S�̠I���Y�ϣ�ǰ����S��ȫ����ռ�ʳ��^90%������ǰ�ɴ��ձ��S��Shin-Etsu��SUMCO��Ӌȫ����ռ�ʳ��^50%���_���h(hu��n)�A���ڲ�ُ�¼��S��SunEdison Semiconductor��Ŀǰ����ȫ�������2016���N��ռ���_17%��

�Ї��댧�w���Ϸ��ռ���Ј���r�cȫ���r��ƣ��辧�A�ͷ��b����քe�Ǿ��A����ͷ��b����ռ�����ă���ϡ������Lڅ�݈D�ɿ���2016��2017���Ї��댧�w�����Ј��������L���oՓ�Ǿ��A�������߀�Ƿ��b���ϣ����L���ȶ����^10%��

�D��2012~2017���Ї����A��������Ј�׃��

�Ї����A��������У��P�I������Ҫ����ه�M�ڣ����S���������ߴ���֧�ֺʹ�������a(ch��n)�I(y��)朳��m(x��)Ͷ�룬�ѳ��F(xi��n)���Ϻ������댧�w��������ӡ��Ϻ�����c���S��ӵ��H�ߌ����ďS�̡�

�@Щ�S��������֧Ԯ�£��e�OͶ���аl(f��)��(chu��ng)�£������_�l(f��)�Įa(ch��n)Ʒ�ѳ�Ҋ��Ч���F(xi��n)�ѳɞ��Ї��댧�w���Ϯa(ch��n)�I(y��)�Ј�����������(j��)�Ї��½����A�S�ͷ�y�S�Ľ��O�M�̣�����(sh��)���O�еĮa(ch��n)������2018����m(x��)�������a(ch��n)���Õr���������ΰ댧�w���Ϯa(ch��n)�I(y��)�����F(xi��n)��һ݆��ը�Գ��L��

1���Ї��댧�w������Ϯa(ch��n)�I(y��)�l(f��)չڅ��

���Ї���������֧���£������͵ط��Y���L�ڳ��m(x��)Ͷ�룬�Ї������·�a(ch��n)�I(y��)���ٰl(f��)չ���ٷ�Ŀ�����ԡ����졹����������ȫ�a(ch��n)�I(y��)朹�ͬ�M�����ڴ��^���У���Ҫ�������ƺ̓�(y��u)���a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�����պ��ĭh(hu��n)��(ji��)���cͻ�ƣ��[Ó�����I���L����ه�M�ڵľ�����

�댧�w���Ϯa(ch��n)�I(y��)���Юa(ch��n)Ʒ��C�����L�����^�Ŕ�����c����Ҫ���������Hһ���͑�S�̌��dz����y��һ��оƬ���a(ch��n)���ڳɹ��J�C�����̺��ٕ����Q�����̣�����ȫ��ǰ����辧�A�S�̎�����ȫ��90%���ϵĹ辧�A���Ї������·�辧�A������ȫ����ه�M�ڡ�

�Ї��댧�w���ϏS��Ҫ��M������Ј������HҪ�ӏ��аl(f��)���ó����|(zh��)���a(ch��n)Ʒ��߀Ҫ��������֧�ֺͅf(xi��)�{(di��o)�£���(y��u)�ȏĮ�?sh��)�оƬ����S�����֣�����ڮ�?sh��)�����оƬ���a(ch��n)�S�̵ijɹ��J�C���Ķ��Mһ�����F(xi��n)���Ї����a(ch��n)����M�ڡ�

����(n��i)�YԴ�������Ї��댧�w���Ϯa(ch��n)�I(y��)δ���l(f��)չ��Ҫڅ�ݣ��C�^�Ї��댧�w���ϏS�̣��������ήa(ch��n)Ʒ�ձ�A���е��A���ҷֲ����s��ɢ���������е��A���Ϲ����ϣ���(n��i)��Ҳ���׳��F(xi��n)���Ը����������H�ں��IJ�������衢�辧�AƬ�c���ֵȲ����ϣ�������������Mˮƽ���ڳ���ԇ�������ϣ�Ҳ�H���ٔ�(sh��)�S�����_������һ���S�̵ķ�(w��n)���˜ʡ�

Ŀǰ�Ї��댧�w�a(ch��n)�I(y��)�������õİl(f��)չ�C�������ߺ��Y��Ĵ���֧�����������S�̼��Ѕ��c���ܶ��S�̼��������M�Юa(ch��n)�I(y��)�����ěQ�ģ����S����С�͵�̫���늳ذ�S�̼�����ʾҪ�M܊��Ӽ��辧�AƬ�a(ch��n)�I(y��)������Ӽ��辧�A���ϱ�늳��ù辧�A���ȸ߳��Îׂ���(sh��)���������߲�����ͬһ�����gˮƽ���r��̫���늳ذ�S�������c�댧�w�a(ch��n)�I(y��)�������h�����е�ʹ�����Pϵ�����½�����Ҳ�����ں��ڮa(ch��n)Ʒ���J�C���N�ۡ�

�@Щ���}����Ҫ�댧�w���Ϯa(ch��n)�I(y��)���Ѓ�(y��u)���YԴ��ᘌ���e�댧�w���ϣ���һ���ִ�S���ף��M���YԴ�����ϡ�

2���Ї��댧�w���Ϯa(ch��n)�I(y��)���R��������(zh��n)

�F(xi��n)�A���������߷e�O�����������͵ط��Y��֧�Σ����Ї��댧�w���Ϯa(ch��n)�I(y��)��Qǰ���Y�����}�����X��һ�����I�����g���˲��c�Ј�����˺����Ї��댧�w���Ϯa(ch��n)�I(y��)���挦�������Լ��g���˲��c�͑��J�C�ȷ���ć�������(zh��n)��

���g����(zh��n)

Ŀǰ�Ї��댧�w���ϼ��g���棬����(zh��n)��Ҫ�����ڴ�辧�A�������c���ֲ��ϵ��I��

�ڹ辧�A���棬�Ї���Ҫ���a(ch��n)����6���辧�A��8���Խo�ʲ���20%��12���辧�A���Ϻ��N�댧�w���ף���̎�ڿ͑���C�A�Σ����gˮƽ�ͮa(ch��n)Ʒ��(w��n)���������R����

�����Ї��a(ch��n)�S�̱������A(���Y)���K����t�Įa(ch��n)Ʒ��������LED����弰����8��Fab���е��A�I��

ȫ����ֻ��Ļ������ձ��S�̉Ŕ࣬Photronic�����ձ�ӡˢ��ʽ�����c��ӡˢ3�ҵ�ȫ����ռ���_80%���ϡ�

���ϣ����Ϯa(ch��n)�I(y��)���P���A�������g���ѱ����H��S�Ŕ࣬�����A�������Dz��Ϯa(ch��n)�I(y��)��Ҫ�أ�ͬ�r����S���ֲ�Ը���������۽o�Ї�������ڻ��A����ƿ�i��ͻ�����M�Ⱦ�����

�˲�����(zh��n)

ͻ�Ƽ��g���P�I�����˲š������P���Ї������·�a(ch��n)�I(y��)�˲Ŷ�ȱ���˲��ڽ����T��ӑՓ������(j��)�y(t��ng)Ӌ����ֹ2020���Ї������·�a(ch��n)�I(y��)�и��A�˲�ȱ�ڌ�ͻ��10�f�ˣ��Ї��댧�w���Ϯa(ch��n)�I(y��)������l(f��)չ�������c���˲Ń�����ز���ϢϢ���P��Ŀǰ�����ў�댧�w���Ϯa(ch��n)�I(y��)������ߺ��Y���ϵK����һ�������ؽ�Q�˲����M���˲����B(y��ng)����Ć��}��

�J�C����(zh��n)

�c�댧�w�����J�C�o�����B�ľ��Ǯa(ch��n)Ʒ���ʣ����ʺÉěQ�������Sֱ�Ӹ���������˸������δ�������S�̌����β��ϵ��J�C�dz�����ijЩ�P�I���ϵ��J�C���ڿ��L�_2���������á�һ���J�C�ɹ�������S�̺����β��ϏS�̌��o�o������һ��ֻҪ���β����̱��C�������ϵij��m(x��)��(w��n)���ԣ��ж������̌�����ð�U���]���Q�����̣�����Ї��댧�w���Ϯa(ch��n)�I(y��)���ٰl(f��)չ����γɹ�Ƕ��͑�����朌���δ���挦��һ���y�}���ڴ����g������������挦�����S���M�Ѕf(xi��)�{(di��o)���������ڼ��ٰ댧�w���Ϯa(ch��n)�I(y��)ȡ�î�?sh��)؏S�̵��J�C��

3���Y

�Ї���?sh��)ذ댧�w���Ϯa(ch��n)Ʒ��ƫ������LED�������е��A���ã����ڼ����·���a(ch��n)�IJ�����Ȼ���M�ڞ������Ї����a(ch��n)������g�dz�����δ���S�����l�Ї��½����A����a(ch��n)����m(x��)Ͷ�a(ch��n)���AӋ2018�ꌢ���Ї���?sh��)ذ댧�w���Ϯa(ch��n)�I(y��)�l(f��)չ���������C��

δ���Ї��댧�w���Ϯa(ch��n)�I(y��)�l(f��)չڅ���ăɷ���ͬ���M�У�

���Ѓ�(y��u)���YԴ��ᘌ���e�댧�w���ϣ���һ���ִ�S���ף��M���YԴ�����ϣ�

�������Ƶİ댧�w�����wϵ���ӿ���IJ��ϵ��аl(f��)�����F(xi��n)�Ї����a(ch��n)�����

�Ї��댧�w���Ϯa(ch��n)�I(y��)�mȻ�˷������ߺ��Y����ϵK�������挦���Լ��g���˲��c�͑��J�C�ȷ���ć�������(zh��n)��

δ���a(ch��n)�I(y��)�����ؽ�Q�����}�����A����ƿ�iͻ���Mչ�������댧�w�����˲Ń�������B(y��ng)���ز��㡢(li��n)�������f(xi��)�{(di��o)���ã��Լ�����ͻ�Ʈ�?sh��)��J�C�P����

Ŀǰ�Ї��댧�w���Ϯa(ch��n)�I(y��)�mȻ���^�������P�I���������M�ڞ��������S���������ߴ���֧�ֺʹ�������a(ch��n)�I(y��)朳��m(x��)Ͷ�룬�ѳ��F(xi��n)�H�ߌ����ďS�̣��ڷe�OͶ���аl(f��)��(chu��ng)���£������_�l(f��)�Įa(ch��n)Ʒ�ѳ�Ҋ��Ч���F(xi��n)�ѳɞ��Ї��댧�w���Ϯa(ch��n)�I(y��)���Ј�������

����Ƴ̾�����Ҫ��(���gҎ(gu��)��)��Ӱ�(������ϵ�Ӱ푕�ֱ�ӷ�ӳ��оƬ���F(xi��n)�ϣ���Щ�е��A���õķ�y���Ϻ�оƬ��ֱ�ӱ��F(xi��n)Ӱ��^С)���댧�w��������挦���DZȷ�y���ϸ��ߵ��M���ϵK(�����Ƴ̏��s�ȵIJ�����^�ڷ�y���ϣ������M�뾧�A����a(ch��n)���u�����y���^�ߣ��ҽ��ܶ��Ե�)���@Ҳʹ��ͬ�����M�������

Ŀǰ�Ї��ƏV���Ŀ��Ҫ�������㾧(Starting Materials)������(��LED����)�c�в�(��ν����Ƴ�)�Ȯa(ch��n)ֵ�����^�ת����u�����gָ�˵Įa(ch��n)Ʒ���ɴ˿�֪���Ї��댧�w���A�������P���Ϯa(ch��n)�I(y��)��Ҫ�@�ø���֧Ԯ��������߮a(ch��n)�I(y��)�ĸ������� |

��Ϣ")