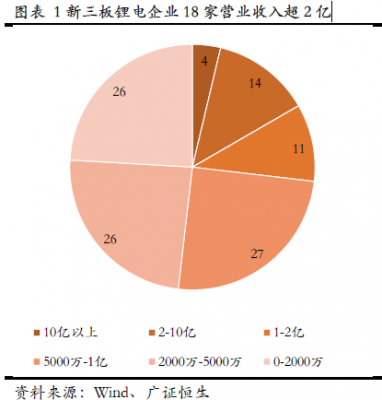

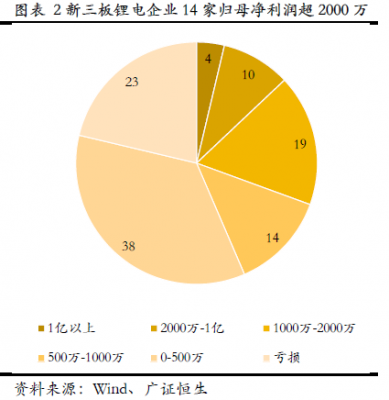

| 9��8�գ��V�ݏV�C�����Cȯ�о�������˾�l���������늳��a�I��о����Q���V�C������ۙ���w��110���������늳��a�I���I�����ϰ�����������I��������108����¶2017�����Ӌ���F�I��161.36�|Ԫ��ƽ���I�I����1.49�|Ԫ��������4����I�I��Ҏģ���^10�|��18����I�I��Ҏģ���^2�|���wĸ��������Ӌ19.95�|Ԫ��ƽ���wĸ��������1848�fԪ����85����Iӯ����ռ��78.70%��������14����I�wĸ��������2000�fԪ��

�늳خa�I����w����зֻ��@

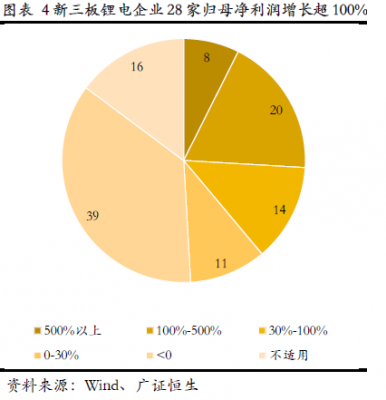

�������늳خa�I���I���w�I�������������L�����L�ԃ���������I������2017��9��6�գ��������늳خa�I�110����I������108������¶2017�����Ȉ�棬��Ӌ���F�I��161.36�|Ԫ��ƽ���I�I����1.49�|Ԫ��������4����I�I��Ҏģ���^10�|��18����I�I��Ҏģ���^2�|���wĸ��������Ӌ19.95�|Ԫ��ƽ���wĸ��������1848�fԪ����85����Iӯ����ռ��78.70%��������14����I�wĸ��������2000�fԪ��

�c2016���ϰ�����ȣ��ѹ���������108����I2017���ϰ���ƽ���I�I����ͬ�����L�ʞ�44.41%��ƽ���wĸ������ͬ�����L72.46%���I���������ʬF�������L�����������늳�ָ��81ֻ�ɷֹɣ�2017���ϰ���ƽ���I�I����ͬ�����L35.29%��ƽ���wĸ������27.89%��

�늳خa�I���������I�����L�ٶ����������I���ӏ��š�

�I�������ʷֻ��B�� ë���ʿ��w�ߵ�

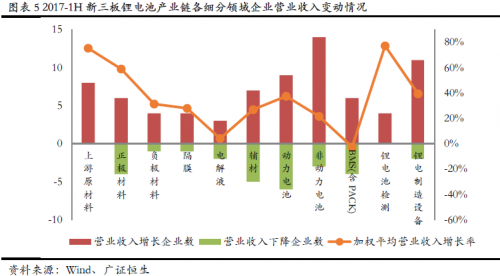

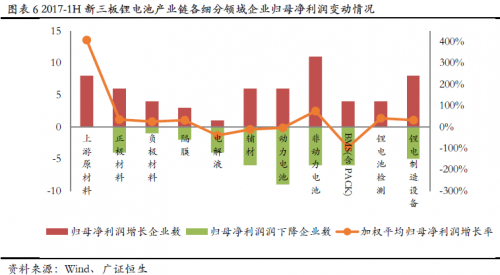

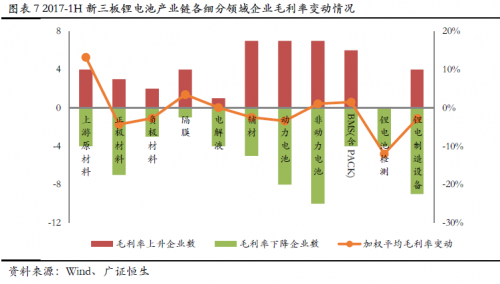

�V�C�������늳خa�I朼��֞�����ԭ���ϡ����O���ϡ�ؓ�O���ϡ���Ĥ��늽�Һ���o�ġ�����늳غͷDŽ���늳ء�BMS��PACK���늳ؙz�y���늳������O��ȼ����I�����������I��ȵ���������I�ĠI�I���롢�wĸ��������ë����׃����r�M�������ͷ�����

��1���I�I���룺���I���ƽ���I�I���댍�F���L����������ԭ�Ϻ��늳ؙz�y�I��ļә�ƽ���I�����L�ʾ����^75%������I�I�������p׃����I������׃��څ���^��һ�µļ����I���������ԭ���ϡ��늳ؙz�y��ؓ�O���ϵȣ�׃��څ�ݷֻ����^�@���ļ����I��t�����O���ϡ��o�ġ�����늳صȣ��䱳���һ����Ҫԭ�������ИI�����L���������F�늳�����Ԫ����늳ص��D׃��

��2���wĸ����������������ԭ����400%���ϵij������������⣬���O���ϡ���Ĥ���DŽ���늳ء��늳ؙz�y���������O��ȼ����I��Ҳ���F��30%���ϵ��������٣�����wĸ���������p׃����I������׃��څ���^��һ�µļ����I����Ȼ������ԭ���ϡ��늳ؙz�y��ؓ�O���ϵȣ�׃��څ�ݷֻ�����@���ļ����I���DŽ���늳أ�15 ���漰����늳ص���I�Ěwĸ��������6�����L��9���½����䱳��������׃�ӡ��ИI�L���D׃�����ӄ��Ĺ�ͬ���õĽY����

��3��ë���ʣ����a�N����������������Դ��܇���ɱ���������Ӱ푣��a�I����wë���ʳʬF�ߵ͑B�ݣ��������O���ϡ�ؓ�O���ϡ�����늳��ڃȵ�6�������I��ë�������ȥ��ͬ���½�������ë�������p׃����I�������ּ����I�����������Ië����׃��څ�ݶ��@���ֻ������Ѓ��|�ĮaƷ���g���^�ߵ���Ч�a�ܡ��Լ����õijɱ����������ɞ��ڽ��ɱ������Ӵ����ӄ����Ј��h���е��Ƅ�֮�ס� |